lunes, 15 de noviembre de 2010

PANORAMA EMPRESARIAL EN COLOMBIA

Las empresas son una parte fundamental para el crecimiento de la economía de un país, el plan de gobierno colombiano tiene programas y mecanismos de apoyo para la creación de empresas, como también normas generales y específicas como son: La Constitución Política, el Código de Comercio, Ley de Fomento a la cultura del Emprendimiento, Ley MYPIME, Ley de Ciencia y Tecnología, siempre en busca de ofrecer mejores condiciones para la creación y operación de micro, pequeñas y medianas empresas.

Existen también entidades que facilitan los trámites para la constitución de nuevas empresas ya sea en puntos de atención o a través de sus páginas web, entre las cuales encontramos: La Cámara de comercio, Ministerio de Comercio, Industria y Turismo, Dirección de Impuestos y Aduanas Nacionales entre otros.

La Cámara de Comercio es una institución privada sin ánimo de lucro que promueve y contribuye al desarrollo empresarial para la generación de riqueza y el mejoramiento de la calidad de vida y el medio ambiente.

En Mincomercio en su página web publica el manual de creación de empresas de una forma fácil de interpretar que orientan a los empresarios para que puedan generar riqueza fortaleciendo la iniciativa privada y la capacidad emprendedora de las personas.

La Dirección de Impuestos de Aduanas nacionales DIAN es el ente recaudador de impuestos y que a través de sus puntos de atención y pagina web facilitan los tramites entre los cuales se pueden realizar la inscripción al Registro Único Tributario, permiso de resolución de facturación, y el pago impuestos entre otros.

Según el modelo Global Entrepreneurship Monitor (GEM), en su investigación publicada en el año 2008 en la pagina del Ministerio de Comercio, Industria y Turismo Colombia es uno de los países que más crean empresas a nivel mundial de igual manera también se liquidan. Según este mismo estudio el 47.6% de los empresarios establecidos que han formalizado su actividad empresarial.

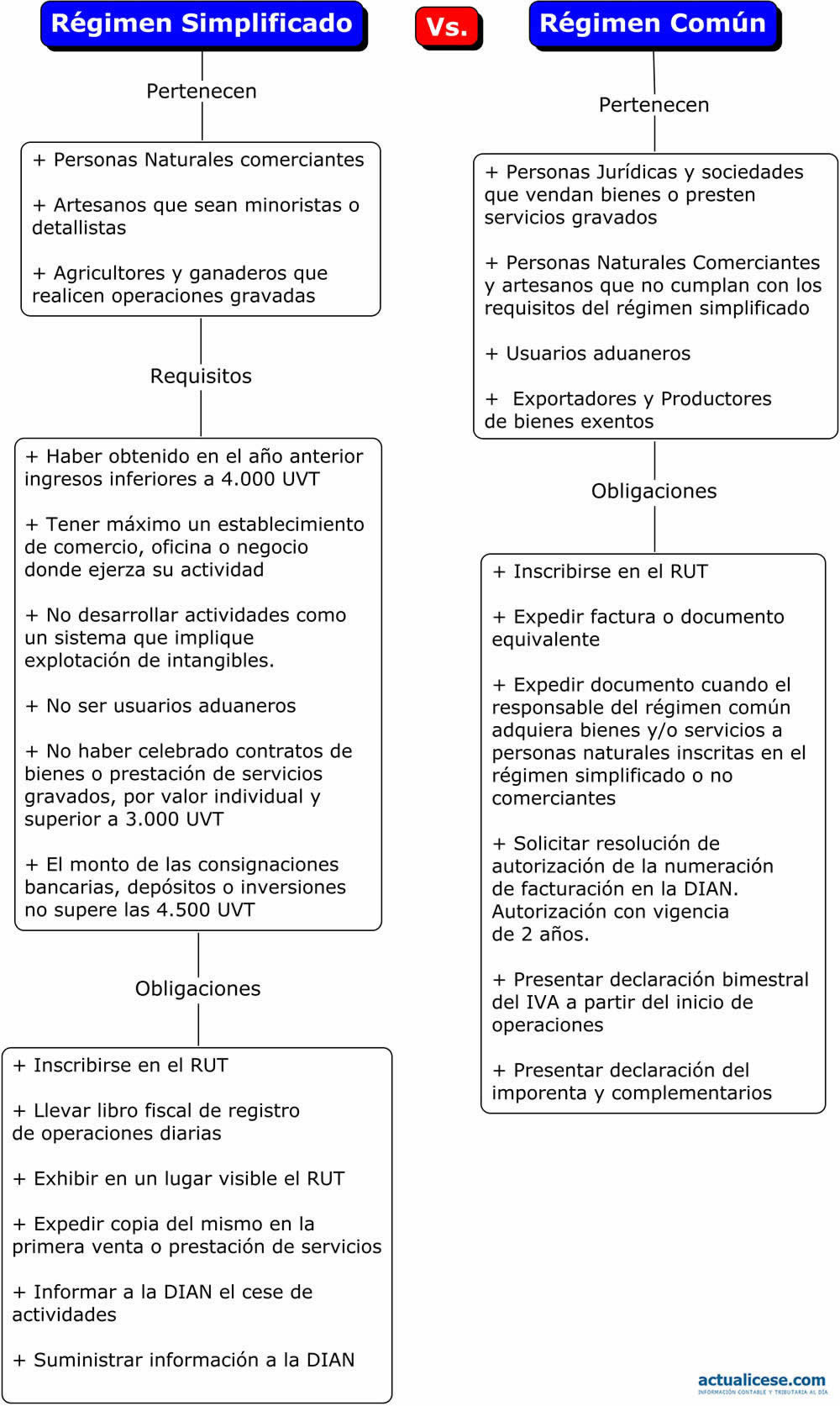

RÉGIMEN SIMPLIFICADO

· Haber obtenido en el año anterior Ingresos Brutos totales provenientes de la actividad económica inferiores a 4000 UVT.

· Tener máximo un establecimiento de comercio, oficina, sede, local o negocio donde ejerza su actividad.

· No desarrollar en el establecimiento actividades bajo la modalidad e franquicia, concesión, regalía, autorización u otro sistema que implique la explotación de intangibles.

· No ser usuarios aduaneros.

· No haber celebrado en el año inmediatamente anterior ni el año en curso contratos de venta de bienes o prestación de servicios gravados, por valor individual y superior a 3300UVT.

· Que el monto de las consignaciones bancarias, depósitos o inversiones financieras durante el año anterior o durante el respectivo año no supere las 4500 UVT.

Prohibiciones para los responsables del Régimen Simplificado.

De conformidad con el artículo 15 del Decreto 380 de 1996, a los responsables del régimen simplificado no les está permitido:

- Adicionar al precio de los bienes que vendan o de los servicios que presten, suma alguna por concepto del impuesto sobre las ventas. Si lo hicieren, deberán cumplir íntegramente con las obligaciones de quienes pertenecen al régimen común.

- Presentar declaración de ventas. Si la presentaren, no producirá efecto legal alguno conforme al artículo 594?2 del Estatuto Tributario.

- Determinar el IVA a cargo y solicitar impuestos descontables.

- Calcular impuesto a las ventas en compras de bienes y servicios exentos o excluidos del IVA.

Otras particularidades del Régimen Simplificado.

Los pertenecientes al régimen simplificado del impuesto a las ventas no están en la obligación de facturar, pero en el caso de optar por expedir factura deberá hacerlo con el cumplimiento de los requisitos señalados en el artículo 617 del E.T, salvo lo referente a la autorización de numeración para facturación ni software para facturar por computador.

RÉGIMEN COMÚN

A este régimen pertenecen:

· Las personas jurídicas y sociedades de hecho que vendan o presten servicios gravados con IVA.

· Las personas naturales comerciantes y los artesanos mayoristas.

· Las personas naturales comerciantes y los artesanos, que realicen operaciones gravadas, y los prestadores de servicios gravados que hayan obtenido en el año 2007 un ingreso bruto total proveniente de sus actividades gravadas iguales o superior a $ 83.896.000 (4.000 UVT).

· Los usuarios aduaneros cuando las operaciones de comercio exterior realizadas tengan relación de causalidad con actividades económicas.

· Todas las personas naturales que superen los requisitos consagrados en el art. 499 del E.T. en concordancia con la Ley 111 de 2006.

Se deben cumplir ciertos requisitos

El régimen común está obligado a:

http://www.dian.gov.co/descargas/plegables/Guia_Regimen_Comun.pdf

SOCIEDAD LIMITADA (LTDA)

QUE ES?

|

Es una sociedad capitalista de carácter mercantil con responsabilidad jurídica, el capital social está dividido en participaciones sociales, integradas por las aportaciones de socios y valoradas económicamente.

CAPITAL CON QUE INICIAN Y NUMERO DE SOCIOS.

El capital con el que se inicia no tiene límite, los socios mínimo 2 máximo 25.

En el caso de que todos los socios aporten diferente dinero como se hace?

COMO SE CREA

· DECIDIR UN NOMBRE: preferido para la empresa y hasta dos opciones secundarias para representarlas en el registro mercantil los nombres deben terminar con sociedad limitada *SL* sociedad de responsabilidad limitada o S.R.L. No debe hacer mención organismos oficiales ni utilizar insultos o palabras contrarias a la ley.

· DECIDIR EL OBJETO SOCIAL de la empresa la actividad que va a desempeñar la sociedad por ejemplo desarrollo de software, diseños de páginas web, administración de redes informáticas entre otras.

· REDACTAR LOS ESTATUTOS de la sociedad, donde se establecerán la denominación social aprobada por el registro mercantil, el objeto social, el domicilio que es donde ejercerá la actividad principal de la sociedad, el sistema de administración y todo lo que queramos dejar reflejado para el futuro funcionamiento de la empresa.

· SOLICITAR UN CIF PROVISIONAL, en la administración tributaria, con ello podremos ir al banco para crear un cuenta, donde cada socio hará el ingreso de su parte de capital social y el banco expedirá unos certificados de esos ingresos como aportaciones de capital para presentarlos a la hora de firmar las escrituras.

· OBTENER LAS ESCRITURAS DE CONSTITUCION DE LA SOCIEDAD, para ello debemos ir a una notaria donde un notario levantara escritura pública de la constitución de la sociedad, debemos aportar el DNI de los distintos socios, el certificado de registro mercantil sobre nuestra denominación social, el certificado de la aportación de capital de cada uno de los socios y los estatutos de la empresa.

· PAGAR EL IMPUESTOS DE OPERACIONES SOCIETARIAS; esto es el 1% del capital social.

· OBTENER RESPONSABILIDAD JURIDICA, debemos volver al registro mercantil con las escrituras y el recibo del pago del impuesto para inscribir definitivamente nuestra sociedad y momento en el que obtiene responsabilidad jurídica.

· ALTA EN OBLIGACIONES CENSALES, debemos ir a Hacienda y rellenar el modelo 036, al llenar este formulario podremos solicitar el CIF definitivo, nos daremos de alta en el A.I.E (impuesto de actividades económicas).

· POR ULTIMO, podremos ponernos a trabajar en la actividad principal de nuestra empresa

SOCIEDAD POR ACCIONES SIMPLIFICADAS (SAS)

La Sociedad por Acciones Simplificada (SAS) es una sociedad de capitales constituida por una o varias personas naturales o jurídicas que, luego de la inscripción en el registro mercantil, se constituye en una persona jurídica distinta de su accionista o sus accionistas, y en la cual los socios sólo serán responsables hasta el monto de sus aportes.

las SAS son un vehículo jurídico para la realización de cualquier actividad empresarial que puede ser utilizada por las microempresas, pequeñas y medianas, así como por las grandes. Esta iniciativa legal, que es respaldada por el Ministerio de Comercio, Industria y Turismo, brinda a los empresarios las ventajas de las sociedades anónimas y en algunos aspectos las mejora.

Uno de los aspectos que más llama la atención del referido tipo societario es que se limita la responsabilidad de los empresarios. Por ejemplo, explicó el Ministro, si a una empresa que se ha constituido bajo este marco legal le va mal, los acreedores no pueden afectar el patrimonio personal y familiar de la persona que ha conformado ese esquema societario.

La SAS da la posibilidad a los empresarios de escoger las normas societarias que más convenga a sus intereses, lo que reafirma que se trata de una regulación flexible que se puede ajustar a los requerimientos de los empresarios.

Las SAS no pueden inscribirse en el Registro Nacional de Valores y Emisores ni negociar sus acciones en bolsa. Para constituirse bajo esta sociedad sólo se requiere redactar un documento privado con una información mínima, como la identificación de los socios, la razón social de la sociedad, el domicilio y capital social, así como la forma de administración.

Las SAS no pueden inscribirse en el Registro Nacional de Valores y Emisores ni negociar sus acciones en bolsa. Para constituirse bajo esta sociedad sólo se requiere redactar un documento privado con una información mínima, como la identificación de los socios, la razón social de la sociedad, el domicilio y capital social, así como la forma de administración.

La Cámara de Comercio de Bogotá ha creado un link especial que sirve para muchos empresarios realizar la constitución de las Sociedades por Acciones Simplificadas.

La Sociedad por Acciones Simplificada (SAS) es una sociedad de capitales constituida por una o varias personas naturales o jurídicas que, luego de la inscripción en el registro mercantil, se constituye en una persona jurídica distinta de su accionista o sus accionistas, y en la cual los socios sólo serán responsables hasta el monto de sus aportes.

Las Sociedades por Acciones Simplificadas se reducen los trámites y los requisitos para la constituir un negocio. Ya se han creado 6.980 en un año, fue creada con la ley 1258 de 2008

las SAS son un vehículo jurídico para la realización de cualquier actividad empresarial que puede ser utilizada por las microempresas, pequeñas y medianas, así como por las grandes. Esta iniciativa legal, que es respaldada por el Ministerio de Comercio, Industria y Turismo, brinda a los empresarios las ventajas de las sociedades anónimas y en algunos aspectos las mejora.

http://www.actualicese.com/actualidad/2010/11/11/infografia-vale-la-pena-constituir-una-s-a-s/

http://www.actualicese.com/actualidad/2010/11/11/infografia-vale-la-pena-constituir-una-s-a-s/

Uno de los aspectos que más llama la atención del referido tipo societario es que se limita la responsabilidad de los empresarios. Por ejemplo, explicó el Ministro, si a una empresa que se ha constituido bajo este marco legal le va mal, los acreedores no pueden afectar el patrimonio personal y familiar de la persona que ha conformado ese esquema societario.

La SAS da la posibilidad a los empresarios de escoger las normas societarias que más convenga a sus intereses, lo que reafirma que se trata de una regulación flexible que se puede ajustar a los requerimientos de los empresarios.

Las SAS no pueden inscribirse en el Registro Nacional de Valores y Emisores ni negociar sus acciones en bolsa. Para constituirse bajo esta sociedad sólo se requiere redactar un documento privado con una información mínima, como la identificación de los socios, la razón social de la sociedad, el domicilio y capital social, así como la forma de administración.

Las SAS no pueden inscribirse en el Registro Nacional de Valores y Emisores ni negociar sus acciones en bolsa. Para constituirse bajo esta sociedad sólo se requiere redactar un documento privado con una información mínima, como la identificación de los socios, la razón social de la sociedad, el domicilio y capital social, así como la forma de administración.

La Cámara de Comercio de Bogotá ha creado un link especial que sirve para muchos empresarios realizar la constitución de las Sociedades por Acciones Simplificadas.

Suscribirse a:

Entradas (Atom)